02:00

02:00

В новом отчете МЭА подчеркивается растущее несоответствие между ускорением использования редкоземельных элементов в широком спектре технологий и медленными темпами диверсификации поставок во всем мире.

Редкоземельные элементы быстро выходят на передний план глобальной политики в области энергетики, транспорта, передового производства и цифровых технологий, поскольку спрос продолжает расширяться, в то время как цепочки поставок остаются высококонцентрированными, согласно новому отчету МЭА, разработанному для информирования обсуждений G7 в этом году.

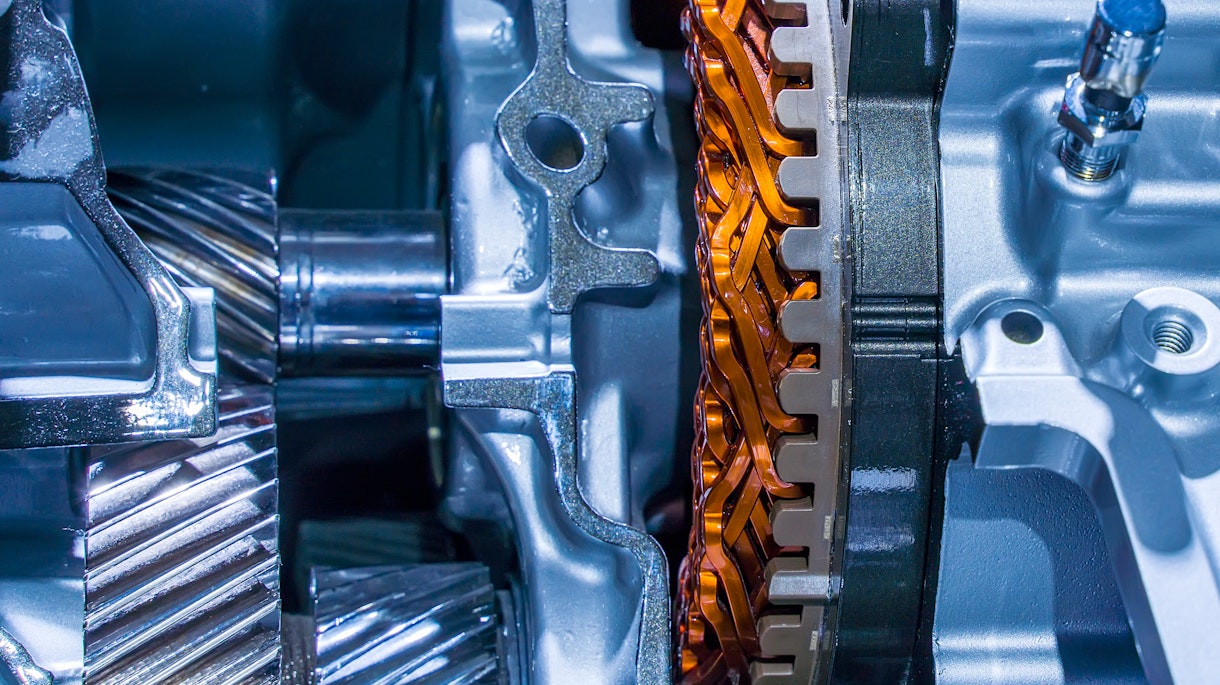

Важность 17 редкоземельных элементов, которые Основу широкого спектра технологий – от электромобилей и центров обработки данных искусственного интеллекта до робототехники и оборонных систем – в последние годы резко возросло, главным образом благодаря растущему использованию высокопроизводительных постоянных магнитов. Спрос на магнитные редкоземельные элементы, особенно на неодим, празеодим, диспрозий и тербий, с 2015 года удвоился и, по прогнозам, к 2030 году увеличится более чем на 30 %, говорится в новом докладе Редкоземельные элементы: пути к безопасным и диверсифицированным цепочкам поставок, целью которого является обеспечение аналитической поддержки дискуссий в рамках председательства Франции в G7 в 2026 году. В докладе показано, что по мере ускорения автоматизации и цифровизации спрос на магнитные редкоземельные элементы будет расти и дальше после конца этого десятилетия, исходя из сегодняшних политических установок.

«Редкоземельные элементы незаменимы для многих технологий, формирующих эпоху электричества и нашу все более цифровую экономику, однако их цепочки поставок остаются одними из наиболее концентрированных из всех критически важных минералов», — сказал исполнительный директор МЭА Фатих Бироль. "Недавние сбои подчеркнули, насколько быстро эти уязвимости могут превратиться в реальные экономические риски. Для их решения потребуются устойчивые инвестиции, более сильные меры по обеспечению устойчивости и более глубокое международное сотрудничество". Сегодня на долю Китая приходится около 60% мировой добычи редкоземельных магнитных металлов, а доля его переработки превышает 90%. Ее доминирование еще более заметно в сегментах переработки и переработки, где на долю компании приходится почти 95% производства постоянных магнитов. Два десятилетия назад на Китай приходилось лишь около половины мирового производства постоянных магнитов.

Недавние события привлекли к этим уязвимостям более пристальное внимание. Экспортный контроль, введенный Китаем в 2025 году, привел к значительным краткосрочным сбоям: некоторые производители за пределами Китая столкнулись с трудностями в обеспечении ключевыми ресурсами и, в некоторых случаях, были вынуждены сократить производство. Хотя потоки позже восстановились, этот эпизод подчеркнул потенциальную опасность для перерабатывающих отраслей. В докладе говорится, что, если бы такие меры контроля были полностью реализованы, экономическая деятельность за пределами Китая могла бы оказаться под угрозой каждый год на сумму до 6,5 триллионов долларов США, при этом серьезно пострадают автомобильный, электронный и другие транспортные отрасли.

Несмотря на растущее осознание этих рисков, прогресс в направлении более диверсификации поставок был ограниченным. Согласно отчету, текущие и планируемые проекты за пределами доминирующего поставщика далеко не соответствуют тому, что необходимо для удовлетворения прогнозируемого спроса. Ожидается, что к 2035 году существующие и заявленные мощности покроют лишь около половины потребностей в горнодобывающей промышленности, четверть потребностей в переработке и менее пятой части спроса на магниты за пределами Китая. Это указывает на увеличение разрыва, если инвестиции в диверсификацию не увеличатся. В отчете подчеркивается заметный дисбаланс в текущих усилиях по развитию цепочки поставок: портфель проектов по производству магнитов значительно меньше, чем у проектов по добыче и добыче. На существующие и планируемые магнитные проекты за пределами Китая приходится лишь около трети горнодобывающих мощностей.

Чтобы закрыть этот разрыв, потребуется существенный рост по всей цепочке создания стоимости, особенно в нефтепереработке и производстве магнитов, которые остаются ключевыми узкими местами. По оценкам отчета, в течение следующего десятилетия для развития диверсифицированных цепочек поставок потребуется около 60 миллиардов долларов инвестиций. Несмотря на то, что эти инвестиции значительны, они скромны по сравнению с масштабом потенциальных экономических потерь, связанных с перебоями в поставках.

Переработка и инновации предлагают важные взаимодополняющие пути, при этом одна только переработка может снизить потребность в первичном снабжении до 35% к 2050 году, а достижения в инновационном производстве и технологиях замещения могут ослабить давление на наиболее ограниченные элементы.

В докладе отмечается, что диверсификация - это не просто вопрос планирования новых проектов. Существует более широкая экосистемная проблема, включающая узкие места в технологиях, оборудовании, технике и навыках, которые необходимо устранить, чтобы проекты стали конкурентоспособными.